أخبار من أمريكاإقتصادعاجل

الاحتياطي الفيدرالي يُثبّت أسعار الفائدة للمرة الأولى منذ يوليو

ترجمة: رؤية نيوز

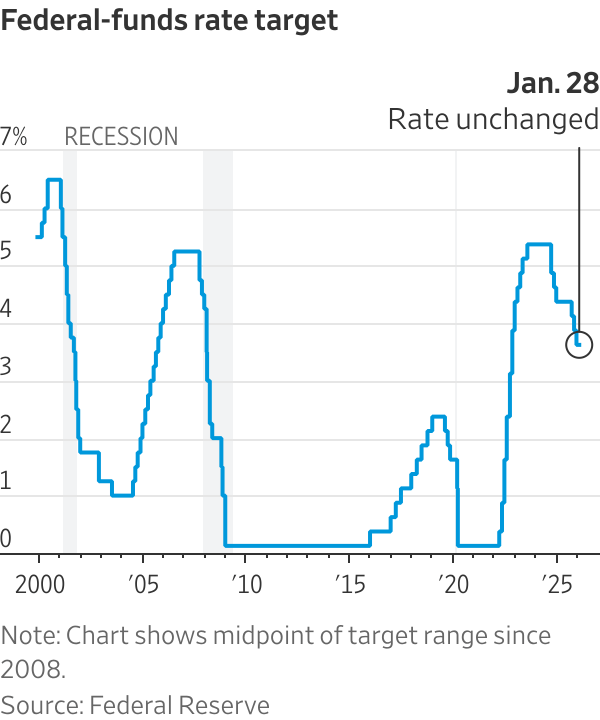

دخل مجلس الاحتياطي الفيدرالي في مرحلة جديدة من التجميد لأسعار الفائدة يوم الأربعاء، وألمح إلى عدم وجود حاجة ملحة لاستئناف التخفيضات بعد التخفيضات المثيرة للجدل التي شهدها الاجتماعان السابقان للمسؤولين.

وقد تمت الموافقة على قرار الإبقاء على سعر الفائدة القياسي على الأموال الفيدرالية ثابتًا ضمن نطاق يتراوح بين 3.5% و3.75% بأغلبية 10 أصوات مقابل صوتين.

وأجرى المسؤولون تعديلات طفيفة على البيان الصادر عقب الاجتماع لتوضيح قرارهم، مع الإبقاء على الصياغة التي عادةً ما تشير إلى الانفتاح على مزيد من التحركات دون الإيحاء بأي استعجال في اتخاذها.

وقال رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، في مؤتمر صحفي: “لسنا بصدد تحديد معيار لتحديد موعد التخفيض التالي أو ما إذا كان سيتم التخفيض في الاجتماع القادم. ما نقوله هو أننا في وضع جيد لاتخاذ القرارات، اجتماعًا تلو الآخر”.

وقد ظل مجلس الاحتياطي الفيدرالي يوازن بين المخاطر المتضاربة لعدة أشهر، تباطأ التضخم في عامي 2023 و2024، ثم استقر فوق هدف البنك المركزي البالغ 2% خلال العام الماضي، مما يستدعي التريث. في غضون ذلك، دفعت المخاوف بشأن تباطؤ سوق العمل إلى خفض أسعار الفائدة ثلاث مرات العام الماضي.

وقال باول: “لا يزال هناك بعض التوتر بين التوظيف والتضخم، ولكنه أقل مما كان عليه”.

وعارض اثنان من محافظي الاحتياطي الفيدرالي – وكلاهما عُيّن من قبل الرئيس ترامب – القرار، وأيدا خفضًا بمقدار ربع نقطة مئوية. وتضم لجنة تحديد أسعار الفائدة التابعة للاحتياطي الفيدرالي، والمؤلفة من 12 عضوًا، سبعة محافظين عُيّنوا من قبل الرئيس، وخمسة رؤساء بنوك إقليمية ليسوا معينين سياسيًا.

وجاء القرار بعد فترة من الضغوط السياسية من البيت الأبيض. وقد فتحت وزارة العدل هذا الشهر تحقيقًا جنائيًا في تصريحات أدلى بها باول أمام الكونجرس العام الماضي، والذي كشف عن التحقيق في بيان مصور وصفه بأنه ذريعة لتحقيق رغبة ترامب في خفض أسعار الفائدة.

تنتهي ولاية باول كرئيس لمجلس الاحتياطي الفيدرالي في مايو، وقد صرّح مستشارو ترامب بأنه على وشك اختيار خليفة له. فيما عارض الحاكم كريستوفر والر، أحد المرشحين الأربعة النهائيين، قرار الأربعاء. وكان المحللون قد أشاروا إلى أن التصويت المعارض ربما كان شرطًا أساسيًا لإبقاء ترشيحه، الذي كان ضعيف الحظوظ، قائمًا.

كما عارض الحاكم ستيفن ميران القرار، فمنذ أن عيّنه ترامب لشغل منصب شاغر مؤقت في مجلس الاحتياطي الفيدرالي الصيف الماضي، عارض ميران جميع اجتماعات السياسة النقدية الأربعة التي حضرها، مؤيدًا خفض أسعار الفائدة.

وقال ويليام إنجلش، الخبير الاقتصادي البارز السابق في الاحتياطي الفيدرالي، إن الوضع السياسي يُهدد بتغيير طريقة عمل اللجنة. وأضاف: “عادةً ما يكون الاحتياطي الفيدرالي مؤسسة تعمل بنوع من التوافق”. ولكن مع تصاعد المخاطر السياسية وانتهاء ولاية باول، يخشى إنجلش من أن “يصبح الناس أكثر تشبثًا بمواقفهم مما كان عليه الحال في السابق”.

كان اجتماع ديسمبر من أكثر الاجتماعات انقسامًا منذ سنوات، حيث أبدى ثلاثة مسؤولين معارضتهم، لكن ليس جميعهم في اتجاه واحد؛ فقد عارض اثنان أي خفض، بينما أيّد الثالث خفضًا أكبر. وأشار البعض إلى أنهم يرون هذه الخطوة متقاربة، وألمح عدد من الرؤساء غير المصوتين إلى أنهم كانوا سيعارضونها أيضًا.

والسؤال المطروح الآن هو: هل ومتى يُستأنف خفض أسعار الفائدة؟

توقع 12 من أصل 19 مسؤولًا في ديسمبر أن خفضًا واحدًا على الأقل في أسعار الفائدة سيكون مناسبًا هذا العام.

وتعتمد الإجابة على أي المخاطر سيتحقق أولًا: انهيار سوق العمل، أو عودة التضخم إلى الانخفاض بشكل ملحوظ نحو 2%. ولم يحدث أي من هذين الأمرين منذ ديسمبر.

وقد تباطأ نمو الوظائف بشكل حاد، لكن معدل البطالة استقر. وقال باول إن البيانات الأخيرة كانت غير حاسمة، إذ أشارت إلى مؤشرات على استقرار سوق العمل واستمرار انخفاضه. وقد تأثرت قراءات التضخم باضطرابات جمع البيانات الناجمة عن إغلاق الحكومة.

وأبدى بعض المسؤولين، بمن فيهم باول، ارتياحًا أكبر لتجاوز ارتفاع الأسعار الناتج عن الرسوم الجمركية. يتوقعون أن تكون هذه التأثيرات مؤقتة، لا سيما مع استمرار انخفاض تكاليف السكن والعمالة.

وصرح باول يوم الأربعاء بأن معظم الارتفاع الأخير في أسعار السلع ناتج عن الرسوم الجمركية. وأضاف: “وهذا في الواقع خبر سار”، لأن التضخم الناتج عن الطلب سيكون من الصعب معالجته.

بينما يشعر آخرون بقلق أكبر لأن التضخم ظل أعلى من هدف الاحتياطي الفيدرالي البالغ 2% لخمس سنوات.

وبدون مزيد من الضعف في سوق العمل، قد لا يأتي خفض أسعار الفائدة التالي إلا بعد انتهاء ولاية باول كرئيس للاحتياطي الفيدرالي في مايو، وقال إنجلش: “من المرجح أن تبقى أسعار الفائدة ثابتة لفترة من الوقت ما لم تحدث مفاجأة كبيرة”.

ويزداد النقاش تعقيدًا بسبب عدم اليقين بشأن مدى تأثير أسعار الفائدة على الاقتصاد. ويخشى بعض المسؤولين من أن أسعار الفائدة قد لا تكون مرتفعة بما يكفي لمواصلة خفض التضخم.

بينما يعتقد آخرون أن السياسة النقدية لا تزال مقيدة بما يكفي – مع أسعار فائدة أعلى من المستوى “المحايد” المقدر الذي لا يحفز النمو ولا يبطئه – بحيث أن الإبقاء على الوضع الراهن قد يُضعف سوق العمل دون داعٍ.

كما قال إنجلش: “حتى لو استؤنفت عمليات خفض الإنفاق فسيظل الأمر تدريجيًا نوعًا ما من الآن فصاعدًا”. “ما لم يعتقدوا حقًا أن الاقتصاد ضعيف ويحتاج إلى تسهيلات، فأنا لست متأكدًا من أنهم سيخفضون الإنفاق كثيرًا من الآن فصاعدًا.”